vom unabhängigen POLIZEI-Versicherungsmakler

Wie erkennt man wichtige Versicherungen für Polizisten

Schon so ist es schwierig festzustellen, welche Versicherungen man wirklich braucht. Und gerade für Polizisten ist es, aufgrund der besonderen Risiken, noch schwieriger die „richtigen“ Versicherungen zu erkennen. Es gibt Unmengen an Empfehlungen, Tipps und Hinweise dazu im Internet, von Bekannten oder auch von Versicherungsvermittlern.

Doch welches sind wichtige Versicherungen für Polizisten und welche sind unwichtig? Im Grunde ist die Lösung sehr einfach. Lassen Sie sich nicht verwirren und achten Sie auf das Wesentliche. Es sollte nie um die Versicherung gehen, sondern um das Risiko, welches Ihnen droht. Und dann können Sie mit einfachen Fragen feststellen, wie „wichtig“ eine Versicherung ist. Grundsätzlich sollten Sie sich Gedanken machen, welche Risiken Ihnen drohen.

Dann stellen Sie sich die folgende Kernfrage:

Wenn das Risiko eintritt,

würde mich das existenziell, finanziell oder gesundheitlich ruinieren?

Wenn Sie feststellen, dass Sie diese Frage mit Ja beantworten, dann sollten Sie sich unbedingt gegen dieses Risiko versichern (MUSS-Versicherung). Versuchen Sie das Risiko so konkret wie möglich zu benennen und sichern Sie nur dieses Risko ab (Kombi-Versicherungen wirken auf den ersten Blick gut, sind es aber in der Regel nicht).

Wenn Sie die Frage mit Nein beantworten, dann können Sie sich gegen das Risiko versichern (KANN-Versicherung). Versuchen Sie auch hier das Risiko so konkret wie möglich zu benennen und prüfen Sie die folgenden drei Punkte:

- Was bringt mir die Versicherung? (Leistungen)

- Was kostet die Versicherung? (Beitrag)

- Bin ich bereit den Beitrag dafür auszugeben? (persönliche Risikoneigung)

Wenn Sie den 3. Punkt mit Nein beantworten, dann verzichten Sie auf die Versicherung.

- Versicherungen, deren Risiko Ihnen nicht droht bzw. deren Schutz Ihnen keinen Mehrwert bringt,

- KANN-Versicherungen, welche Ihnen zu teuer sind und

- Versicherungen, welche nur kleine Risiken abdecken

sind UNNÖTIGE Versicherungen, welche Sie nicht brauchen.

Wichtige Versicherungen für Polizisten auf…

…Widerruf (Polizei-Anwärter)

Der Abschluss einer Pflegepflichtversicherung ist gesetzlich vorgeschrieben und muss innerhalb von 3 Monaten nach Dienstantritt erfolgen. Die Beiträge für eine Pflegepflicht sind bei den Privaten Krankenversicherungen sehr ähnlich und unterscheiden sich nur minimal, die Leistungen wiederum sind identisch.

Die Beitragshöhe ist hier vom Eintrittsalter abhängig und liegt bei 25 bis 40 € mtl.. In 2022 kommt noch ein ein Coronazuschlag von 7,30 € mtl. hinzu.

Spätestens mit dem Ausscheiden aus dem aktiven Dienst erhält jeder Polizist Beihilfe.

Beihilfe bedeutet, dass der Dienstherr einen Teil der Krankenkosten bzw. der Krankenversicherung übernimmt. Den Rest muss der Polizeibeamte selber über eine Beihilfe-Versicherung absichern. Da es in Deutschland eine Versicherungspflicht gibt MUSS der Polizist einen entsprechenden Beihilfe-Tarif abschließen.

Es gibt Dienstherrn, bei denen Polizisten bereits während des aktiven Dienstes keinen Heilfürsorgeanspruch haben, sondern nur einen Beihilfe-Anspruch. Spätestens mit Ausscheiden aus dem aktiven Dienst erhalten aber alle Polizeibeamte (unabhängig vom Dienstherrn) Beihilfe. Angehörige von Polizeibeamten, welche über diesen versichert sind, erhalten auch Beihilfe.

Bei der Wahl des Versicherungsunternehmens sollte man darauf achten, wie gut sich ein Versicherungsunternehmen 1. mit Polizisten auskennt und 2. wie gut es im Bereich Krankenversicherung grundsätzlich aufgestellt ist.

Zu 1.: Versicherungsunternehmen, welche Polizisten als Kundengruppe haben möchten erkennt man z. B. daran, dass diese Unternehmen auch Dienstunfähigkeitsversicherungen mit spezieller Dienstunfähigkeit bzw. Polizeidienstunfähigkeit anbieten. Da die spezielle Dienstunfähigkeit bzw. die Polizeidienstunfähigkeit nur Polizisten betrifft erkennt man, wenn ein Unternehmen z. B. keine entsprechende Dienstunfähigkeit anbietet, dass dieses Versicherungsunternehmen keine besondere Erfahrung mit Polizisten hat und auch nicht daran interessiert ist.

Zu 2.: Die Qualität eines Krankenversicherungsunternehmens ist für den Laien schwer erkennbar. Einen guten Eindruck erhält man aber, wenn man schaut wie viele Krankenversicherte das Unternehmen grundsätzlich hat und wie lange es bereits im Krankenversicherungsbereich tätig ist. Sehr viele Krankenversicherte und eine lange Erfahrung sind grundsätzlich ein Indiz für ein gutes Krankenversicherungsunternehmen.

Wer bereits als Polizeianwärter einen Beihilfe-Tarif benötigt (z. B. als Polizeianwärter in Rheinland-Pfalz, Saarland, Hessen) sollte unbedingt darauf achten, wie die Preise nach dem Ende der Ausbildung automatisch angepasst werden (die Ausbildungstarife für Polizeianwärter sind grundsätzlich bei allen Unternehmen günstiger). Einige Versicherungen bieten sehr günstige Tarife während der Ausbildung an, allerdings steigen die Beiträge nach dem Ende der Ausbildung dann überproportional an.

Der Beitrag hängt grundsätzlich vom Gesundheitszustand, dem Alter bei Vertragsabschluss und den gewählten Leistungen ab und kann daher deutliche Unterschiede aufweisen.

In der Regel beginnen Beiträge für Polizei-Anwärter, je nach gewähltem Leistungsumfang und Eintrittsalter, bei ca. 60 € mtl..

Während der aktiven Dienstzeit haben die meisten Polizisten Anspruch auf (Freie) Heilfürsorge (Dienstherr zahlt Krankenkosten), mit Eintritt in den Ruhestand ändert sich dies auf einen Beihilfe-Anspruch (Dienstherr bezuschusst die Krankenkosten, den Rest muss der Polizeibeamte versichern). Um sicherzustellen, dass man bei Eintritt in den Ruhestand auch einen Beihilfe-Tarif bei einer Krankenversicherung erhält benötigt man eine sog. Kleine Anwartschaft.

Hier sollte man nicht gucken, bei welcher Gesellschaft die Kleine Anwartschaft am günstigsten ist, sondern welche Beihilfe-Tarife die Krankenversicherung anbietet und wie gut die Krankenversicherung aufgestellt ist, denn der Beitrag bei einem Beihilfe-Tarif kann sich im Ruhestand um mehrere HUNDERT € mtl. unterscheiden.

Eine Große Anwartschaft ist für Polizei-Anwärter erst einmal nicht relevant.

Der Beitrag für eine Kleine Anwartschaft liegt in der Regel zwischen 1 und 15 € mtl..

Gerade für Polizei-Anwärter ist das Risiko der Dienstunfähigkeit erheblich. Während der Zeit als Beamter auf Widerruf (Ausbildungsdauer 2,5 bis 3 Jahre) wird man bei Dienstunfähigkeit aus dem Polizeidienst entlassen. Selbst als Beamter auf Probe (3 Jahre) ist ein Schutz durch den Dienstherrn überschaubar.

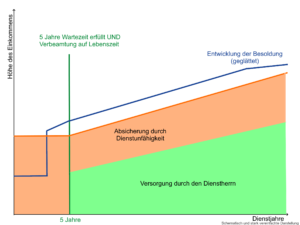

In den ersten 5 Jahren, ab Diensteintritt, führt eine Dienstunfähigkeit IMMER zur Entlassung aus dem Polizeidienst. Selbst, wenn man zu diesem Zeitpunkt bereits Beamter auf Lebenszeit ist.

Im 6. Jahr und dem Status Beamter auf Probe besteht ein verringerter Schutz gegen Dienstunfähigkeit durch den Dienstherrn. Allerdings nur, wenn die Ursache für die Dienstunfähigkeit einen dienstlichen Hintergrund hat. Ansonsten erfolgt auch hier die Entlassung aus dem Polizeidienst. Eine vollständige Absicherung gegen Dienstunfähigkeit durch den Dienstherrn gibt es erst, wenn man die Wartezeit von 5 Jahren erfüllt hat UND Beamter auf Lebenszeit ist.

Gerade während der Ausbildung (als Berufsanfänger) und der Verwendung nach der Ausbildung, welche oft bei der Bereitschaftspolizei erfolgt, ist das Risiko der Dienstunfähigkeit sehr hoch, die Absicherung über den Dienstherrn aber nicht bzw. nur eingeschränkt gegeben.

Bei der Absicherung sollte man auf einige Dinge achten:

- Es sollte sich um eine selbständige Dienstunfähigkeitsversicherung handeln (oft werden Kombinationen mit Rentenversicherungen angeboten, diese haben aber Nachteile).

- Es sollte sich um eine Dienstunfähigkeitsversicherung mit Absicherungen gegen spezielle Dienstunfähigkeit bzw. Polizeidienstunfähigkeit handeln; viele Versicherungen bieten nur Berufsunfähigkeitsversicherungen bzw. eine Absicherung gegen Allgemeine Dienstunfähigkeit an.

- Die mtl. Rente sollte während der Phase als Beamter auf Widerruf und Probe bei über 1.000 € liegen (bei Entlassung aus dem Polizeidienst droht Hartz IV, der Hartz IV-Anspruch inkl. Wohnung liegt bei einem Single bei ca. 900 bis 1.000 € und die Dienstunfähigkeitsrente wird voll auf den Hartz IV-Anspruch angerechnet), nachher als Beamter auf Lebenszeit kann auch eine niedrigere Rente ausreichend sein.

- Das Endalter der Versicherung sollte bei 62 bzw. 63 Jahren liegen (kürzer laufende Verträge sind natürlich günstiger, sorgen aber dafür, dass man nachher für einige Zeit kein Geld bekommt, z. B. wenn die Versicherung nur bis zum 55. Lebensjahr zahlt, der Anspruch auf Pension aber erst mit 62 beginnt)

- Die Rente sollte sich auch im Leistungsfall dynamisch anpassen (1.500 € mtl Rente sind jetzt viel, aber in 10, 20 oder 30 Jahren dürfte der Hartz IV-Satz diese Rente überholt haben)

Je nach Eintrittsalter und gewählter Rentenhöhe kostet eine Dienstunfähigkeit für einen Polizei-Anwärter zwischen 50 und 200 € mtl.

Wem eine Dienstunfähigkeitsversicherung zu teuer ist, sollte zumindest über eine gute Unfallversicherung verfügen, wobei hier nur das Risiko eines dauerhaften Schadens aufgrund eines Unfalls abgesichert wäre.

WICHTIG: Während man bei einigen anderen Versicherungen nach dem Prinzip verfahren kann, dass man erst einmal ein bisschen etwas macht, bzw. dass ein bisschen ja besser ist als gar nichts, ist dies bei der Dienstunfähigkeit nicht anzuraten. Dies führt hier in der Regel nur zu Kosten ohne Nutzen.

PRIVATHAFTPFLICHT

Wenn es sich um die erste Ausbildung handelt und man während der Ausbildung bei den Eltern wohnt bzw. dort gemeldet ist, dann ist man im Regelfall über die Eltern in der Privathaftpflicht mitversichert. Handelt es sich nicht um die Erstausbildung, man wohnt aber noch bei den Eltern, so kann man sich bei vielen Gesellschaften auch über die Eltern mitabsichern lassen (bei einigen Versicherungen sogar kostenfrei).

Alle anderen benötigen eine eigene Privathaftpflicht.

Eine Privathaftpflicht ist deshalb sehr wichtig, weil man für Schäden, welche man verursacht hat, in unbegrenzter Höhe haftet. Die Privathaftpflicht schützt einen vor diesem Kostenrisiko.

Die Beiträge für Top-Absicherungen liegen für Singles bei unter 70 und für Familien/Paare bei unter 90 € jährlich.

DIENSTHAFTPFLICHT

Während des Dienstes übernimmt der Dienstherr den Schadenersatz, wenn man einem Dritten oder dem Dienstherrn im Rahmen des Dienstes einen Schaden zugefügt hat. Allerdings kann einen der Dienstherr in Regress nehmen und den Schaden von einem zurückverlangen, wenn man den Schaden verursacht hat, weil man sich nicht an die Vorschriften gehalten hat. Oder wenn man den Schaden fahrlässig oder vorsätzlich verursacht hat.

Auch eine Diensthaftpflicht ist sehr wichtig. Viele Polizei-Anwärter treten in eine der Gewerkschaften ein. Dies bietet unter anderem den Vorteil, dass die Mitgliedschaft dort bereits eine kostenlose Diensthaftpflichtversicherung enthält. Diese ist vom Umfang während der Ausbildung vollkommen ausreichend. Je nach Verwendungszweck nach der Ausbildung kann dann eine ergänzende Diensthaftpflichtversicherung Sinn machen (z. B. wegen Dienstschlüsseln oder ähnlichem).

Wer nicht in die Gewerkschaft eintritt benötigt eine Diensthaftpflichtversicherung.

In den von mir empfohlenen Privathaftpflichttarifen sind umfangreiche Diensthaftpflichtversicherungen bereits kostenfrei mit enthalten.

Eine Rechtsschutzversicherung schützt vor dem Kostenrisiko, wenn man entweder sein eigenes Recht geltend machen bzw. durchsetzen möchte und schützt einen andererseits vor ungerechtfertigten Forderungen. Sehr schnell kann es passieren, dass man rechtliche Hilfe in Anspruch nehmen muss. Sei es, um Leistungen von der eigenen oder einer gegnerischen Versicherung zu erhalten, sich gegen Nebenkosten-Forderungen seines Vermieters zu schützen, oder um nach einem unverschuldeten Verkehrsunfall den Schadenersatz in voller Höhe zu erhalten.

Bei der Rechtsschutzversicherung gibt es vier Bereiche (Privat, Verkehr, Beruf, Wohnen), welche man abschließen kann. Gewerkschaftsmitglieder benötigen KEINE Berufs-Rechtschutzversicherung, da dieser Schutz bereits kostenlos in der Mitgliedschaft enthalten ist. Für Polizisten empfiehlt sich außerdem die Absicherung des Zusatzbausteins Spezial-Strafrechtsschutz, um somit auch in Fällen von vorgeworfener Körperverletzung Versicherungsschutz zu genießen.

Eine sehr gute und umfassende Rechtsschutzversicherung mit einer Selbstbeteiligung von 300 € kostet einen Single ca. 20 € und eine Familie ca. 225 € mtl..

Eine Unfallversicherung leistet dann, wenn man aufgrund eines Unfalls einen bleibenden Schaden erleidet. Ein z. B. völlig verheilender Bruch ist schmerzhaft und ärgerlich, muss aber nicht versichert werden. Hier geht es wirklich darum, dass man sich gegen einen bleibenden Schaden versichert. Bei der Unfallversicherung für Polizisten sind zwei Aspekte sehr wichtig:

- Eine möglichst hohe Gliedertaxe (wie viel % welches Körperteil wert ist); z. B. Arme und Beine sollten jeweils mit 100 % angegeben sein

- Achten Sie darauf, ob körperliche Auseinandersetzungen (sog. Raufhändel) in den Bedingungen geregelt sind; bei vielen Versicherungen sind diese gar nicht oder nur unzureichend geregelt (unzureichend ist z. B. wenn Folgen aus Schutz und Rettung von Menschen, Tieren und Eigentum als Unfall gelten); als Polizist ist man, wie in keinem anderen Beruf, dem Risiko von körperlichen Auseinandersetzungen in hohem Maße ausgesetzt, wenn z. B. eine Personenkontrolle aus dem Ruder läuft, man bei einer Demo eingesetzt ist, einen Haftbefehl vollstrecken soll und vielen weitern Situationen; aus diesem Grund sollte dies in den Bedingungen klar geregelt sein, damit man im Schadenfall nicht in die Röhre guckt

Weitere wichtige Punkte:

- Eine Kapitalleistung sollte bei 100 % Invalidität optimalerweise bei ca. 500.000 € (und bei 50 % bei mind. 100.000 €) liegen

- Wenn man eine Rente vereinbart, sollte diese mind. 1.000 € betragen.

- Vereinbaren Sie eine Todesfallleistung; diese sollte 10 bis 20 % der Leistung bei Vollinvalidität betragen (die Todesfallleistung ist als Übergangsleistung bis zur Zahlung der Versicherungsbetrages wichtig)

- Ein Krankenhaustagegeld ist eine nette Spielerei, aber in den meisten Fällen nicht erforderlich und erhöht nur den Beitrag.

Wem eine Dienstunfähigkeitsversicherung zu teuer ist, sollte zumindest über eine gute Unfallversicherung verfügen.

Eine sehr gute Unfallversicherung kostet 25-30 € im Monat.

Rentenversicherung bzw. Altersvorsorge ist ein wichtiges Thema. Auch für Beamte. Aber da die meisten Polizei-Anwärter gerade erst ins Berufsleben einsteigen und auch erst einmal nur über Anwärter-Bezüge verfügen sollte das Hauptaugenmerk erst einmal auf der Absicherung des Einkommens (Dienstunfähigkeit) und der Bildung eines Notgroschens liegen. Erst wenn diese existenziellen Punkte abgesichert sind, sollte man sich dem Thema Altersvorsorge widmen.

Um die Rentenlücken später zu füllen muss man ca. 5 bis 10 % des Bruttoeinkommens für die Altersvorsorge aufwenden.

Wichtige Versicherungen für Polizisten auf…

…Probe

Der Abschluss einer Pflegepflichtversicherung ist gesetzlich vorgeschrieben und muss innerhalb von 3 Monaten nach Dienstantritt erfolgen. Die Beiträge für eine Pflegepflicht sind bei den Privaten Krankenversicherungen sehr ähnlich und unterscheiden sich nur minimal, die Leistungen wiederum sind identisch.

Die Beitragshöhe ist hier vom Eintrittsalter abhängig und liegt bei 25 bis 40 € mtl.. In 2022 kommt noch ein Coronazuschlag von 7,30 € mtl. hinzu.

Sollten Sie derzeit über keine Pflegepflichtversicherung verfügen, dann sollten Sie dringend aktiv werden, um rechtliche und dienstrechtliche Konsequenzen zu vermeiden bzw. so gering wie möglich zu halten.

Spätestens mit dem Ausscheiden aus dem aktiven Dienst erhält jeder Polizist Beihilfe.

Beihilfe bedeutet, dass der Dienstherr einen Teil der Krankenkosten bzw. der Krankenversicherung übernimmt. Den Rest muss der Polizeibeamte selber über eine Beihilfe-Versicherung absichern. Da es in Deutschland eine Versicherungspflicht gibt MUSS der Polizist einen entsprechenden Beihilfe-Tarif abschließen.

Es gibt Dienstherrn, bei denen Polizisten bereits während des aktiven Dienstes keinen Heilfürsorgeanspruch haben, sondern nur einen Beihilfe-Anspruch. Spätestens mit Ausscheiden aus dem aktiven Dienst erhalten aber alle Polizeibeamte (unabhängig vom Dienstherrn) Beihilfe. Angehörige von Polizeibeamten, welche über diesen versichert sind, erhalten auch Beihilfe.

Bei der Wahl des Versicherungsunternehmens sollte man darauf achten, wie gut sich ein Versicherungsunternehmen 1. mit Polizisten auskennt und 2. wie gut es im Bereich Krankenversicherung grundsätzlich aufgestellt ist.

Zu 1.: Versicherungsunternehmen, welche Polizisten als Kundengruppe haben möchten erkennt man z. B. daran, dass diese Unternehmen auch Dienstunfähigkeitsversicherungen mit spezieller Dienstunfähigkeit bzw. Polizeidienstunfähigkeit anbieten. Da die spezielle Dienstunfähigkeit bzw. die Polizeidienstunfähigkeit nur Polizisten betrifft erkennt man, wenn ein Unternehmen z. B. keine entsprechende Dienstunfähigkeit anbietet, dass dieses Versicherungsunternehmen keine besondere Erfahrung mit Polizisten hat und auch nicht daran interessiert ist.

Zu 2.: Die Qualität eines Krankenversicherungsunternehmens ist für den Laien schwer erkennbar. Einen guten Eindruck erhält man aber, wenn man schaut wie viele Krankenversicherte das Unternehmen grundsätzlich hat und wie lange es bereits im Krankenversicherungsbereich tätig ist. Sehr viele Krankenversicherte und eine lange Erfahrung sind grundsätzlich ein Indiz für ein gutes Krankenversicherungsunternehmen.

Der Beitrag hängt grundsätzlich vom Gesundheitszustand, dem Alter bei Vertragsabschluss und den gewählten Leistungen ab und kann daher deutliche Unterschiede aufweisen.

In der Regel beginnen Beiträge, je nach gewähltem Leistungsumfang und Eintrittsalter, bei ca. 120 € mtl..

Während der aktiven Dienstzeit haben die meisten Polizisten Anspruch auf (Freie) Heilfürsorge (Dienstherr zahlt Krankenkosten), mit Eintritt in den Ruhestand ändert sich dies auf einen Beihilfe-Anspruch (Dienstherr bezuschusst die Krankenkosten, Rest muss Polizeibeamter versichern). Um sicherzustellen, dass man bei Eintritt in den Ruhestand auch einen Beihilfe-Tarif bei einer Krankenversicherung erhält benötigt man eine sog. Kleine Anwartschaft. Hier sollte man nicht gucken, bei welcher Gesellschaft die Kleine Anwartschaft am günstigsten ist, sondern welche Beihilfe-Tarife die Krankenversicherung anbietet und wie gut die Krankenversicherung aufgestellt ist, denn der Beitrag bei einem Beihilfe-Tarif kann sich um mehrere HUNDERT € mtl. unterscheiden.

Sollten Sie derzeit über keine Anwartschaft verfügen, dann sollten Sie dringend aktiv werden, um hohe Kosten und Einschränkungen im Krankenversicherungsschutz bei Pensionseintritt zu vermeiden!

Der Beitrag für eine Kleine Anwartschaft liegt in der Regel zwischen 1 und 15 € mtl..

Auch für Polizeibeamte auf Probe ist das Risiko der Dienstunfähigkeit erheblich. Selbst als Beamter auf Probe (3 Jahre) ist ein Schutz durch den Dienstherrn überschaubar.

In den ersten 5 Jahren, ab Diensteintritt, führt eine Dienstunfähigkeit IMMER zur Entlassung aus dem Polizeidienst. Selbst, wenn man zu diesem Zeitpunkt bereits Beamter auf Lebenszeit ist.

Im 6. Jahr und dem Status Beamter auf Probe besteht ein verringerter Schutz gegen Dienstunfähigkeit durch den Dienstherrn. Allerdings nur, wenn die Ursache für die Dienstunfähigkeit einen dienstlichen Hintergrund hat. Ansonsten erfolgt auch hier die Entlassung aus dem Polizeidienst. Eine vollständige Absicherung gegen Dienstunfähigkeit durch den Dienstherrn gibt es erst, wenn man die Wartezeit von 5 Jahren erfüllt hat UND Beamter auf Lebenszeit ist.

Gerade bei der Verwendung nach der Ausbildung, welche oft bei der Bereitschaftspolizei erfolgt, ist das Risiko der Dienstunfähigkeit sehr hoch, die Absicherung über den Dienstherrn aber nicht bzw. nur eingeschränkt gegeben.

Bei der Absicherung sollte man auf einige Dinge achten:

- Es sollte sich um eine selbständige Dienstunfähigkeitsversicherung handeln (oft werden Kombinationen mit Rentenversicherungen angeboten, diese haben aber Nachteile).

- Es sollte sich um eine Dienstunfähigkeitsversicherung mit Absicherungen gegen spezielle Dienstunfähigkeit bzw. Polizeidienstunfähigkeit handeln; viele Versicherungen bieten nur Berufsunfähigkeitsversicherungen bzw. eine Absicherung gegen Allgemeine Dienstunfähigkeit an.

- Die mtl. Rente sollte während der Phase als Beamter auf Widerruf und Probe bei über 1.000 € liegen (bei Entlassung aus dem Polizeidienst droht Hartz IV, der Hartz IV-Anspruch inkl. Wohnung liegt bei einem Single bei ca. 900 bis 1.000 € und die Dienstunfähigkeitsrente wird voll auf den Hartz IV-Anspruch angerechnet), nachher als Beamter auf Lebenszeit kann auch eine niedrigere Rente ausreichend sein.

- Das Endalter der Versicherung sollte bei 62 bzw. 63 Jahren liegen (kürzer laufende Verträge sind natürlich günstiger, sorgen aber dafür, dass man nachher für einige Zeit kein Geld bekommt, z. B. wenn die Versicherung nur bis zum 55. Lebensjahr zahlt, der Anspruch auf Pension aber erst mit 62 beginnt)

- Die Rente sollte sich auch im Leistungsfall dynamisch anpassen (1.500 € mtl Rente sind jetzt viel, aber in 10, 20 oder 30 Jahren dürfte der Hartz IV-Satz diese Rente überholt haben)

Je nach Eintrittsalter und gewählter Rentenhöhe kostet eine Dienstunfähigkeit zwischen 60 und 200 € mtl.

Wem eine Dienstunfähigkeitsversicherung zu teuer ist, sollte zumindest über eine gute Unfallversicherung verfügen, wobei hier nur das Risiko eines dauerhaften Schadens aufgrund eines Unfalls abgesichert wäre.

WICHTIG: Während man bei einigen anderen Versicherungen nach dem Prinzip verfahren kann, dass man erst einmal ein bisschen etwas macht, bzw. dass ein bisschen ja besser ist als gar nichts, ist dies bei der Dienstunfähigkeit nicht anzuraten. Dies führt hier in der Regel nur zu Kosten ohne Nutzen.

PRIVATHAFTPFLICHT

Ab dem Ende der Ausbildung benötigt jeder Polizist eine eigene Privathaft-pflichtversicherung.

Eine Privathaftpflicht ist deshalb sehr wichtig, weil man für Schäden, welche man verursacht hat, in unbegrenzter Höhe haftet. Die Privathaftpflicht schützt einen vor diesem Kostenrisiko.

Die Beiträge für Top-Absicherungen liegen für Singles bei unter 70 und für Familien/Paare bei unter 90 € jährlich.

DIENSTHAFTPFLICHT

Während des Dienstes übernimmt der Dienstherr den Schadenersatz, wenn man einem Dritten oder dem Dienstherrn im Rahmen des Dienstes einen Schaden zugefügt hat. Allerdings kann einen der Dienstherr in Regress nehmen und den Schaden von einem zurückverlangen, wenn man den Schaden verursacht hat, weil man sich nicht an die Vorschriften gehalten hat. Oder wenn man den Schaden fahrlässig oder vorsätzlich verursacht hat.

Auch eine Diensthaftpflicht ist sehr wichtig. Die Mitgliedschaft in einer der Gewerkschaften bietet unter anderem den Vorteil, dass die Mitgliedschaft bereits eine kostenlose Diensthaftpflichtversicherung enthält. Diese ist vom Umfang während der Ausbildung vollkommen ausreichend. Je nach Verwendungszweck nach der Ausbildung kann dann eine ergänzende Diensthaftpflichtversicherung Sinn machen (z. B. wegen Dienstschlüsseln oder ähnlichem).

Wer nicht in die Gewerkschaft eintritt benötigt eine Diensthaftpflichtversicherung.

In den von mir empfohlenen Privathaftpflichttarifen sind umfangreiche Diensthaftpflichtversicherungen bereits kostenfrei enthalten.

Eine Rechtsschutzversicherung schützt vor dem Kostenrisiko, wenn man entweder sein eigenes Recht geltend machen bzw. durchsetzen möchte und schützt einen andererseits vor ungerechtfertigten Forderungen. Sehr schnell kann es passieren, dass man rechtliche Hilfe in Anspruch nehmen muss. Sei es, um Leistungen von der eigenen oder einer gegnerischen Versicherung zu erhalten, sich gegen Nebenkosten-Forderungen seines Vermieters zu schützen, oder um nach einem unverschuldeten Verkehrsunfall den Schadenersatz in voller Höhe zu erhalten.

Bei der Rechtsschutzversicherung gibt es vier Bereiche (Privat, Verkehr, Beruf, Wohnen), welche man abschließen kann. Gewerkschaftsmitglieder benötigen KEINE Berufs-Rechtschutzversicherung, da dieser Schutz bereits kostenlos in der Mitgliedschaft enthalten ist. Für Polizisten empfiehlt sich außerdem die Absicherung des Zusatzbausteins Spezial-Strafrechtsschutz, um somit auch in Fällen von vorgeworfener Körperverletzung Versicherungsschutz zu genießen.

Eine sehr gute und umfassende Rechtsschutzversicherung mit einer Selbstbeteiligung von 300 € kostet einen Single ca. 20 € und eine Familie ca. 25 € mtl..

Eine Unfallversicherung leistet dann, wenn man aufgrund eines Unfalls einen bleibenden Schaden erleidet. Ein z. B. völlig verheilender Bruch ist schmerzhaft und ärgerlich, muss aber nicht versichert werden. Hier geht es wirklich darum, dass man sich gegen einen bleibenden Schaden versichert. Bei der Unfallversicherung für Polizisten sind zwei Aspekte sehr wichtig:

- Eine möglichst hohe Gliedertaxe (wie viel % welches Körperteil wert ist); z. B. Arme und Beine sollten jeweils mit 100 % angegeben sein

- Achten Sie darauf, ob körperliche Auseinandersetzungen (sog. Raufhändel) in den Bedingungen geregelt sind; bei vielen Versicherungen sind diese gar nicht oder nur unzureichend geregelt (unzureichend ist z. B. wenn Folgen aus Schutz und Rettung von Menschen, Tieren und Eigentum als Unfall gelten); als Polizist ist man, wie in keinem anderen Beruf, dem Risiko von körperlichen Auseinandersetzungen in hohem Maße ausgesetzt, wenn z. B. eine Personenkontrolle aus dem Ruder läuft, man bei einer Demo eingesetzt ist, einen Haftbefehl vollstrecken soll und vielen weitern Situationen; aus diesem Grund sollte dies in den Bedingungen klar geregelt sein, damit man im Schadenfall nicht in die Röhre guckt

Weitere wichtige Punkte:

- Eine Kapitalleistung sollte bei 100 % Invalidität optimalerweise bei ca. 500.000 € (und bei 50 % bei mind. 100.000 €) liegen und mind. das 6- bis 7- fache des Jahresbruttoeinkommens betragen.

- Wenn man eine Rente vereinbart, sollte diese mind. 1.000 € betragen.

- Vereinbaren Sie eine Todesfallleistung; diese sollte 10 bis 20 % der Leistung bei Vollinvalidität betragen (die Todesfallleistung ist als Übergangsleistung bis zur Zahlung der Versicherungsbetrages wichtig)

- Ein Krankenhaustagegeld ist eine nette Spielerei, aber in den meisten Fällen nicht erforderlich und erhöht nur den Beitrag.

Wem eine Dienstunfähigkeitsversicherung zu teuer ist, sollte zumindest über eine gute Unfallversicherung verfügen.

Eine sehr gute Unfallversicherung kostet 25-30 € im Monat.

Pension/Rentenversicherung bzw. Altersvorsorge ist ein wichtiges Thema. Auch für Polizeibeamte. Während der Zeit als Polizeianwärter verfügt man nur über ein relativ geringes Einkommen und hat in der Regel auch noch keine Rücklagen (Notgroschen) gebildet.

Mit dem Ende der Ausbildung steigt aber sowohl das Einkommen und auch der Notgroschen sollte jetzt vorhanden sein, so dass man sich jetzt erste Gedanken über die Altersvorsorge machen kann und auch sollte. Ein Hauptaugenmerk sollte noch auf der Absicherung des Einkommens (Dienstunfähigkeit) liegen, da im Falle der Dienstunfähigkeit immer noch die Entlassung aus dem Polizeidienst droht.

Für die Absicherung des Einkommens und die Altersvorsorge sollte man ca. 10 % des Bruttoeinkommens einplanen.

Wichtige Versicherungen für Polizisten auf…

…Lebenszeit

Der Abschluss einer Pflegepflichtversicherung ist gesetzlich vorgeschrieben und muss innerhalb von 3 Monaten nach Dienstantritt erfolgen. Die Beiträge für eine Pflegepflicht sind bei den Privaten Krankenversicherungen sehr ähnlich und unterscheiden sich nur minimal, die Leistungen wiederum sind identisch.

Die Beitragshöhe ist hier vom Eintrittsalter abhängig und liegt bei 25 bis 40 € mtl.. In 2022 kommt noch ein Coronazuschlag von 7,30 € mtl. hinzu.

Sollten Sie derzeit über keine Pflegepflichtversicherung verfügen, dann sollten Sie dringend aktiv werden, um rechtliche und dienstrechtliche Konsequenzen zu vermeiden!

Spätestens mit dem Ausscheiden aus dem aktiven Dienst erhält jeder Polizist Beihilfe.

Beihilfe bedeutet, dass der Dienstherr einen Teil der Krankenkosten bzw. der Krankenversicherung übernimmt. Den Rest muss der Polizeibeamte selber über eine Beihilfe-Versicherung absichern. Da es in Deutschland eine Versicherungspflicht gibt MUSS der Polizist einen entsprechenden Beihilfe-Tarif abschließen.

Es gibt Dienstherrn, bei denen Polizisten bereits während des aktiven Dienstes keinen Heilfürsorgeanspruch haben, sondern nur einen Beihilfe-Anspruch. Spätestens mit Ausscheiden aus dem aktiven Dienst erhalten aber alle Polizeibeamte (unabhängig vom Dienstherrn) Beihilfe. Angehörige von Polizeibeamten, welche über diesen versichert sind, erhalten auch Beihilfe.

Bei der Wahl des Versicherungsunternehmens sollte man darauf achten, wie gut sich ein Versicherungsunternehmen 1. mit Polizisten auskennt und 2. wie gut es im Bereich Krankenversicherung grundsätzlich aufgestellt ist.

Zu 1.: Versicherungsunternehmen, welche Polizisten als Kundengruppe haben möchten erkennt man z. B. daran, dass diese Unternehmen auch Dienstunfähigkeitsversicherungen mit spezieller Dienstunfähigkeit bzw. Polizeidienstunfähigkeit anbieten. Da die spezielle Dienstunfähigkeit bzw. die Polizeidienstunfähigkeit nur Polizisten betrifft erkennt man, wenn ein Unternehmen z. B. keine entsprechende Dienstunfähigkeit anbietet, dass dieses Versicherungsunternehmen keine besondere Erfahrung mit Polizisten hat und auch nicht daran interessiert ist.

Zu 2.: Die Qualität eines Krankenversicherungsunternehmens ist für den Laien schwer erkennbar. Einen guten Eindruck erhält man aber, wenn man schaut wie viele Krankenversicherte das Unternehmen grundsätzlich hat und wie lange es bereits im Krankenversicherungsbereich tätig ist. Sehr viele Krankenversicherte und eine lange Erfahrung sind grundsätzlich ein Indiz für ein gutes Krankenversicherungsunternehmen.

Der Beitrag hängt grundsätzlich vom Gesundheitszustand, dem Alter bei Vertragsabschluss und den gewählten Leistungen ab und kann daher deutliche Unterschiede aufweisen.

In der Regel beginnen Beiträge, je nach Beihilfesatz, gewähltem Leistungsumfang und Eintrittsalter, bei ca. 140 € mtl..

Während der aktiven Dienstzeit hat man Anspruch auf Heilfürsorge (Dienstherr zahlt Krankenkosten), mit Eintritt in den Ruhestand ändert sich dies auf Beihilfe (Dienstherr bezuschusst die Krankenkosten, Rest trägt Polizeibeamter selber). Um sicherzustellen, dass man bei Eintritt in den Ruhestand auch einen Beihilfe-Tarif bei einer Krankenversicherung erhält benötigt man eine sog. Kleine Anwartschaft. Hier sollte man nicht gucken, bei welcher Gesellschaft die Kleine Anwartschaft am günstigsten ist, sondern welche Beihilfe-Tarife die Krankenversicherung anbietet und wie gut die Krankenversicherung aufgestellt ist, denn der Beitrag bei einem Beihilfe-Tarif kann sich um mehrere HUNDERT € mtl. unterscheiden.

Der Beitrag für eine Kleine Anwartschaft liegt in der Regel zwischen 1 und 15 € mtl..

Als Polizeibeamter auf Lebenszeit macht es Sinn sich Gedanken über eine Große Anwartschaft zu machen. Gerne Informiere ich Sie über Vor- und Nachteile.

PRIVATHAFTPFLICHT

Grundsätzlich sollte jeder, nicht nur Polizisten, über eine eigene Privathaftpflichtversicherung verfügen.

Eine Privathaftpflicht ist deshalb sehr wichtig, weil man für Schäden, welche man verursacht hat, in unbegrenzter Höhe haftet. Die Privathaftpflicht schützt einen vor diesem Kostenrisiko.

Die Beiträge für Top-Absicherungen liegen für Singles bei unter 70 und für Familien/Paare bei unter 90 € jährlich.

DIENSTHAFTPFLICHT

Während des Dienstes übernimmt der Dienstherr den Schadenersatz, wenn man einem Dritten oder dem Dienstherrn im Rahmen des Dienstes einen Schaden zugefügt hat. Allerdings kann einen der Dienstherr in Regress nehmen und den Schaden von einem zurückverlangen, wenn man den Schaden verursacht hat, weil man sich nicht an die Vorschriften gehalten hat. Oder wenn man den Schaden fahrlässig oder vorsätzlich verursacht hat.

Auch eine Diensthaftpflicht ist sehr wichtig. Die Mitgliedschaft in einer der Gewerkschaften bietet unter anderem den Vorteil, dass die Mitgliedschaft bereits eine kostenlose Diensthaftpflichtversicherung enthält. Diese ist vom Umfang während der Ausbildung vollkommen ausreichend. Je nach Verwendungszweck nach der Ausbildung kann dann eine ergänzende Diensthaftpflichtversicherung Sinn machen (z. B. wegen Dienstschlüsseln oder ähnlichem).

In den von mir empfohlenen Privathaftpflichttarifen sind umfangreiche Diensthaftpflichtversicherungen bereits kostenfrei enthalten.

Eine Rechtsschutzversicherung schützt vor dem Kostenrisiko, wenn man entweder sein eigenes Recht geltend machen bzw. durchsetzen möchte und schützt einen andererseits vor ungerechtfertigten Forderungen. Sehr schnell kann es passieren, dass man rechtliche Hilfe in Anspruch nehmen muss. Sei es, um Leistungen von der eigenen oder einer gegnerischen Versicherung zu erhalten, sich gegen Nebenkosten-Forderungen seines Vermieters zu schützen, oder um nach einem unverschuldeten Verkehrsunfall den Schadenersatz in voller Höhe zu erhalten.

Bei der Rechtsschutzversicherung gibt es vier Bereiche (Privat, Verkehr, Beruf, Wohnen), welche man abschließen kann. Gewerkschaftsmitglieder benötigen KEINE Berufs-Rechtschutzversicherung, da dieser Schutz bereits kostenlos in der Mitgliedschaft enthalten ist. Für Polizisten empfiehlt sich außerdem die Absicherung des Zusatzbausteins Spezial-Strafrechtsschutz, um somit auch in Fällen von vorgeworfener Körperverletzung Versicherungsschutz zu genießen.

Eine sehr gute und umfassende Rechtsschutzversicherung mit einer Selbstbeteiligung von 300 € kostet einen Single ca. 20 € und eine Familie ca. 25 € mtl..

Pension/Rentenversicherung bzw. Altersvorsorge ist ein wichtiges Thema. Auch für Polizeibeamte. Während der Zeit als Polizeianwärter verfügt man nur über ein relativ geringes Einkommen und hat in der Regel auch noch keine Rücklagen (Notgroschen) gebildet.

Als Polizeibeamter auf Lebenszeit hat man in den meisten Fällen auch bereits die 5-jährige Wartezeit erfüllt, so dass man durch den Dienstherrn bereits einen guten Schutz gegen Dienstunfähigkeit besitzt. Reicht einem die Absicherung bei Dienstunfähigkeit durch den Dienstherrn nicht aus, so kann man hier noch ein wenig nachsteuern. Das frei werdende Geld sollte man jetzt in die Bildung finanzieller Rücklagen investieren. Dies umfasst sowohl Geld fürs Eigenheim, Altersvorsorge oder ähnliches.

Für die Absicherung des Einkommens und die Altersvorsorge sollte man ca. 10 % des Bruttoeinkommens einplanen.

Für Polizeibeamte auf Lebenszeit ist das finanzielle Risiko der Dienstunfähigkeit nicht mehr so gravierend (unter der Voraussetzung, dass auch die 5-jährige Wartezeit erfüllt ist).

In den ersten 5 Jahren, ab Diensteintritt, führt eine Dienstunfähigkeit IMMER zur Entlassung aus dem Polizeidienst. Selbst, wenn man zu diesem Zeitpunkt bereits Beamter auf Lebenszeit ist.

Im 6. Jahr und dem Status Beamter auf Probe besteht ein verringerter Schutz gegen Dienstunfähigkeit durch den Dienstherrn. Allerdings nur, wenn die Ursache für die Dienstunfähigkeit einen dienstlichen Hintergrund hat. Ansonsten erfolgt auch hier die Entlassung aus dem Polizeidienst. Eine vollständige Absicherung gegen Dienstunfähigkeit durch den Dienstherrn gibt es erst, wenn man die Wartezeit von 5 Jahren erfüllt hat UND Beamter auf Lebenszeit ist.

Bei der Absicherung sollte man auf einige Dinge achten:

- Es sollte sich um eine selbständige Dienstunfähigkeitsversicherung handeln (oft werden Kombinationen mit Rentenversicherungen angeboten, diese haben aber Nachteile).

- Es sollte sich um eine Dienstunfähigkeitsversicherung mit Absicherungen gegen spezielle Dienstunfähigkeit bzw. Polizeidienstunfähigkeit handeln; viele Versicherungen bieten nur Berufsunfähigkeitsversicherungen bzw. eine Absicherung gegen Allgemeine Dienstunfähigkeit an.

- Die mtl. Rente sollte während der Phase als Beamter auf Widerruf und Probe bei über 1.000 € liegen (bei Entlassung aus dem Polizeidienst droht Hartz IV, der Hartz IV-Anspruch inkl. Wohnung liegt bei einem Single bei ca. 900 bis 1.000 € und die Dienstunfähigkeitsrente wird voll auf den Hartz IV-Anspruch angerechnet), nachher als Beamter auf Lebenszeit kann auch eine niedrigere Rente ausreichend sein.

- Das Endalter der Versicherung sollte bei 62 bzw. 63 Jahren liegen (kürzer laufende Verträge sind natürlich günstiger, sorgen aber dafür, dass man nachher für einige Zeit kein Geld bekommt, z. B. wenn die Versicherung nur bis zum 55. Lebensjahr zahlt, der Anspruch auf Pension aber erst mit 62 beginnt)

Je nach Eintrittsalter und gewählter Rentenhöhe kostet eine Dienstunfähigkeit zwischen 60 und 200 € mtl.

Wem eine Dienstunfähigkeitsversicherung zu teuer ist, sollte zumindest über eine gute Unfallversicherung verfügen, wobei hier nur das Risiko eines dauerhaften Schadens aufgrund eines Unfalls abgesichert wäre.

WICHTIG: Während man bei einigen anderen Versicherungen nach dem Prinzip verfahren kann, dass man erst einmal ein bisschen etwas macht, bzw. dass ein bisschen ja besser ist als gar nichts, ist dies bei der Dienstunfähigkeit nicht anzuraten. Dies führt hier in der Regel nur zu Kosten ohne Nutzen.

Eine Unfallversicherung leistet dann, wenn man aufgrund eines Unfalls einen bleibenden Schaden erleidet. Ein z. B. völlig verheilender Bruch ist schmerzhaft und ärgerlich, muss aber nicht versichert werden. Hier geht es wirklich darum, dass man sich gegen einen bleibenden Schaden versichert. Bei der Unfallversicherung für Polizisten sind zwei Aspekte sehr wichtig:

- Eine möglichst hohe Gliedertaxe (wie viel % welches Körperteil wert ist); z. B. Arme und Beine sollten jeweils mit 100 % angegeben sein

- Achten Sie darauf, ob körperliche Auseinandersetzungen (sog. Raufhändel) in den Bedingungen geregelt sind; bei vielen Versicherungen sind diese gar nicht oder nur unzureichend geregelt (unzureichend ist z. B. wenn Folgen aus Schutz und Rettung von Menschen, Tieren und Eigentum als Unfall gelten); als Polizist ist man, wie in keinem anderen Beruf, dem Risiko von körperlichen Auseinandersetzungen in hohem Maße ausgesetzt, wenn z. B. eine Personenkontrolle aus dem Ruder läuft, man bei einer Demo eingesetzt ist, einen Haftbefehl vollstrecken soll und vielen weitern Situationen; aus diesem Grund sollte dies in den Bedingungen klar geregelt sein, damit man im Schadenfall nicht in die Röhre guckt

Weitere wichtige Punkte:

- Eine Kapitalleistung sollte bei 100 % Invalidität optimalerweise bei ca. 500.000 € (und bei 50 % bei mind. 100.000 €) liegen und mind. das 6- bis 7- fache des Jahresbruttoeinkommens betragen.

- Wenn man eine Rente vereinbart, sollte diese mind. 1.000 € betragen.

- Vereinbaren Sie eine Todesfallleistung; diese sollte 10 bis 20 % der Leistung bei Vollinvalidität betragen (die Todesfallleistung ist als Übergangsleistung bis zur Zahlung der Versicherungsbetrages wichtig)

- Ein Krankenhaustagegeld ist eine nette Spielerei, aber in den meisten Fällen nicht erforderlich und erhöht nur den Beitrag.

Wem eine Dienstunfähigkeitsversicherung zu teuer ist, sollte zumindest über eine gute Unfallversicherung verfügen.

Eine sehr gute Unfallversicherung kostet 25-30 € im Monat.