GEHEIM-TIPP vom POLIZEI-Versicherungsmakler

Hallo und Willkommen.

Diese Unterseite finden Sie nicht über Google oder eine andere Suchmaschine, sondern nur, wenn Sie einen Link erhalten haben.

Anwartschaft für Polizeibeamte

Polizeianwärter mit Anspruch auf Heilfürsorge schließen üblicherweise EINE Kleine Anwartschaft ab. Um diese dann irgendwann in eine Große Anwartschaft umzuwandeln. Ich zeige Ihnen hier, was passiert, wenn man keine, eine oder sogar mehrere Kleine Anwartschaften abschließt und die Vor- und Nachteile Großer Anwartschaften.

Da es in Deutschland eine Pflicht zur Krankenversicherung gibt muss man sich krankenversichern.

Wenn man bei Eintritt in den Ruhestand keine gesundheitlichen Probleme hat, dann kann man auch bei Eintritt in den Ruhestand bei jeder beliebigen Privaten Krankenversicherung einen entsprechenden Beihilfetarif abschließen. Dann spielt es auch keine Rolle, ob man eine Anwartschaft hat oder nicht. Im Folgenden gehen wir einfach mal davon aus, dass es zwischenzeitlich Vorerkrankungen gegeben hat und gucken mal, welche Varianten es dann hinsichtlich Anwartschaften gibt.

- Man hat keine Kleine Anwartschaft

- Man hat eine Kleine Anwartschaft (Regelfall)

- Man hat mehrere Kleine Anwartschaften

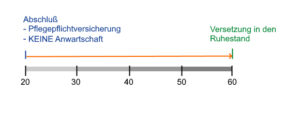

Variante 1: Man hat keine Kleine Anwartschaft

Aufgrund der Versicherungspflicht muss man sich krankenversichern, aufgrund der Vorerkrankungen und da keine Anwartschaft besteht wird man aber keinen Beihilfe-Tarif bei einer Privaten Krankenversicherung erhalten.

Hier wird man dann bei der Versicherung, bei welcher man die Pflegepflichtversicherung hat, den sogenannten Basistarif erhalten. Dieser bietet leistungsmäßig nur die Mindestleistungen, welche das Gesetz vorsieht. Somit kann es sein, dass es hier Leistungen gibt, die zwar von der Beihilfe übernommen werden, aber im Basistarif nicht versichert sind.

Der Beitrag für den Basistarif berechnet sich aus dem zu versichernden Beihilfesatz und dem Höchstbeitrag in der Gesetzlichen Krankenversicherung. Der Höchstbeitrag wiederum ergibt sich aus dem Allgemeinen Beitragssatz der Krankenversicherung (2022: 14,6 %) und der Beitragsbemessungsgrenze (2022: 4.837,50 € mtl.). Somit beträgt der Höchstbeitrag aktuell 706,28 € mtl.. Je nach Dienstherr ist ein Beihilfesatz von 50 % oder 70 % im Ruhestand üblich, wobei es hier auch vereinzelt andere Regelungen gibt (z. B. Hessen und Bremen). Bei einem Beihilfesatz von 50 % würde der Beitrag für eine Basisabsicherung also 353,14 € mtl. und bei einem Beihilfesatz von 70 % 211,89 € mtl. (30 %) betragen.

| Vorteile | Nachteile |

|

|

|

|

|

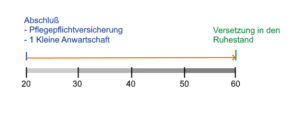

Variante 2: Man hat eine Kleine Anwartschaft (Regelfall)

Je nachdem, bei welcher Gesellschaft man die Anwartschaft abgeschlossen hat kann man dann mit Eintritt in den Ruhestand (in diesem Beispiel mit 60) die Anwartschaft in einen Beihilfetarif umwandeln.

Je nachdem, bei welcher Gesellschaft man die Anwartschaft abgeschlossen hat kann man dann mit Eintritt in den Ruhestand (in diesem Beispiel mit 60) die Anwartschaft in einen Beihilfetarif umwandeln.

Während die Kleine Anwartschaft meist zwischen 1 € und ca. 6 € (in Ausnahmefällen bis zu 10 €) mtl. kostet, kosten die Beiträge für einen Beihilfetarif mit 60 Jahre aktuell zwischen 200 und 300 € mtl. bei 70 % Beilhilfe und zwischen 300 und 450 € mtl. bei 50 % Beihilfe.

| Vorteile | Nachteile |

|

|

|

|

|

|

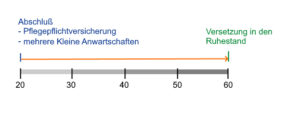

Variante 3: Man hat mehrere Kleine Anwartschaften

Bei Eintritt in den Ruhestand kann man dann auswählen, bei welcher der Versicherungen, bei denen man eine Kleine Anwartschaft hat, man den Beihilfetarif abschließen möchte. Somit hat man z. B. bei drei Kleinen Anwartschaften die Auswahl zwischen dem Basistarif oder einem der Beihilfetarife von einer dieser drei Versicherungen.

Bei Eintritt in den Ruhestand kann man dann auswählen, bei welcher der Versicherungen, bei denen man eine Kleine Anwartschaft hat, man den Beihilfetarif abschließen möchte. Somit hat man z. B. bei drei Kleinen Anwartschaften die Auswahl zwischen dem Basistarif oder einem der Beihilfetarife von einer dieser drei Versicherungen.

Während eine Kleine Anwartschaft meist zwischen 1 € und ca. 6 € (in Ausnahmefällen bis zu 10 €) mtl. kostet, kosten die Beiträge für einen Beihilfetarif mit 60 Jahre aktuell zwischen 200 und 300 € mtl. bei 70 % Beilhilfe und zwischen 300 und 450 € mtl. bei 50 % Beihilfe.

| Vorteile | Nachteile |

|

|

|

|

| |

|

Dies ist tatsächlich eine gute Frage. Doch leider sind die Gründe dafür so einfach, wie erschreckend:

1. Mangelnde Fachkenntnis der meisten Versicherungsvermittler

Die meisten Versicherungsvermittler kennen sich im Bereich Krankenversicherung für Polizeibeamte einfach nicht gut genug aus und die Themtik Heilfürsorge und Anwartschaft ist für Sie eher ein Ausnahmethema, mit dem sie selten zu tun haben.

2. Versicherungsvertreter und Gewerkschaften sind nicht frei und unabhängig

Versicherungsvertreter von Gesellschaften sind an die jeweilige Versichrungsgesellschaft gebunden und können nur Tarife ihrer eigenen Gesellschaft anbieten. Leider sind auch die Gewerkschaften hier nicht an einer unabhängigen Beratung interessiert, da sie fest mit bestimmten Versicherungsgesellschaften zusammen arbeiten und von diesen dafür auch Geld erhalten (GdP mit der Signal, DPolG mit DBV und Debeka). Nur freie Versicherungsmakler sind auch rechtlich in der Lage mehrere Kleinen Anwartschaften anzubieten.

3. Der Abschluss einer Kleinen Anwartschaft rechnet sich für einen Versicherungsvermittler nicht

Da die Beiträge für Kleine Anwartschaften sehr gering sind rechnet sich der Abschluss einer Kleinen Anwartschaft für einen Versicherungsvermittler kaum. Je nach Situation erhält ein Versicherungsvermittler für den Abschluss einer kleinen Anwartschaft im besten Fall das 5- bis 11-fache des Monatsbeitrags (bei einer 1 €-Anwartschaft also 5 bis 11 €). Die Vermittlung wird erst durch Aufstockung des Versicherungsschutzes von Zusatztarifen (Krankenhauswahlleistungen, Krankenhaustagegeld, Zahnzusatz etc.) und später durch Umstellung auf eine Große Anwartschaft für den Versicherungsvermittler „interessanter“.

4. Eine Kleine Anwartschaft rechnet sich für Versicherungsgesellschaften nicht

Für Versicherungsunternehmen rechnen sich Kleine Anwartschaften noch weniger, als für Versicherungsvermittler. Schließlich muss jeder Vertrag angelegt und verwaltet werden. Und auch die Provision für den Versicherungsvermittler muss gezahlt werden. Eine Kleine Anwartschaft rechnet sich nur dadurch, weil zusätzlich die Pflegepflichtversicherung und meistens noch Zusatztarife abgeschlossen werden. Außerdem stellen die meisten Polizeibeamte irgendwann auf eine Große Anwartschaft um bzw. bei Eintritt in den Ruhestand haben Sie dann auch meist keine Wahl mehr (da inzwischen der Abschluss bei einem anderen Unternehmen durch die Gesundheitssituation ausgeschlossen ist) und sie den Beihilfe-Tarif abschließen müssen. Eine Kleine Anwartschaft rechnet sich für ein Versicherungsunternehmen nur aufgrund der zusätzlichen Abschlüsse bzw. der Gewissheit, dass der Polizeibeamte später auf jeden Fall abschließen muss. So weisen die Versicherungsgesellschaften die Versicherungsvermittler auch nicht auf die Möglichkeit hin, dass man auch nur die Kleine Anwartschaft als eigenen Vertrag abschließen kann und versucht dies mit vielen Mitteln auch zu verhindern (verlängerte Bearbeitungszeiten, Ablehnung etc.). Oft wird auch mitgeteilt, dass der alleinige Abschluss nur der Kleinen Anwartschaft (ohne gleichzeitgem Abschluss von mind. noch der Pflegepflichtversicherung bei dem selben Unternehmen) nicht möglich sei, was aber nicht stimmt.

Sobald man in den Ruhestand versetzt wird (egal, ob wegen Alters oder Dienstunfähigkeit) erhält man keine Heilfürsorge mehr, sondern muss sich mit einem Beihilfetarif versichern. Da in Deutschland Versicherungspflicht herrscht gibt es hier auch keine Wahl OB, man sich versichert oder nicht. Bei Eintritt in den Ruhestand muss man also eine Krankenversicherung (einen Beihilfetarif abschließen). Ob man angenommen wird entscheidet sich anhand des Gesundheitszustands. Wer über eine Anwartschaft verfügt braucht keine Gesundheitsprüfung.

Problematisch ist es für die Polizisten, welche gesundheitliche Probleme UND KEINE Anwartschaft haben. Diese würden eigentlich abgelehnt werden. Da aber jeder über eine Krankenversicherung verfügen muss, muss er von der Krankenversicherung angenommen werden, bei welcher er zuletzt versichert war (in der Regel das Unternehmen, bei welchem er die Pflegepflichtversicherung hat). Während normalerweise der Beitrag aus Eintrittsalter und Leistungsumfang berechnet wird, ergibt sich der Beitrag in diesem Fall aus dem Allgemeinen Beitragssatz der Krankenversicherung (2022: 14,6 %) und der Beitragsbemessungsgrenze (2022: 4.837,50 €). Hierbei handelt es sich um den sogenannten Höchstbeitrag (2022: 706,28 €). Bei dem Tarif handelt es sich um den sogenannten Basistarif, welcher die Minimalleistungen enthält, die das Gesetz vorschreibt. Müssen 50 % Beihilfe abgesichert werden, so kostet die Versicherung dann 353,14 € mtl. (bei 30 %: 211,89 €).

Dies ist aus mehreren Gründen problematisch:

- Ist das Leistungsniveau unterhalb des Leistungsniveaus der Beihilfe. Dies bedeutet, dass man in einigen Situationen zwar Beihilfe erhält, aber trotzdem auf einem Teil der Kosten sitzen bleibt, da diese nicht gedeckt sind.

- Ist nicht absehbar und planbar, wie sich der Höchstbeitrag entwickelt. Die Beitragsbemessungsgrenze wird jedes Jahr nach oben angepasst und auch der Allgemeine Beitragssatz ist nicht vorhersehbar.

- Besteht keine Möglichkeit sich irgendwie zusätzlich abzusichern.

Deshalb ist eine Anwartschaft sehr wichtig!

Der Beitrag einer Kranken-Versicherung (auch beihilfe-Tarif) ergibt sich nicht nur aus dem Gesundheitszustand (evtl. Risikozuschlag), sondern in erster Linie aus dem Eintrittsalter (Alter bei Vertragsabschluss; je älter, desto teurer) und natürlich aus dem gewählten Leistungsumfang.

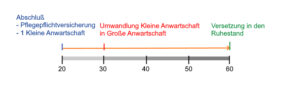

Bei der Großen Anwartschaft erhält man vom Versicherer nicht nur das Recht die Versicherung ohne Gesundheitsprüfung abzuschließen, sondern auch, dass zur Berechnung des Beitrages das Alter bei Beginn der Großen Anwartschaft als Grundlage dient. Dadurch zahlt man für die Dauer der Großen Anwartschaft einen höheren Beitrag, hat dafür aber später den Vorteil, dass der Beitrag für den Beihilfe-Tarif im Ruhestand günstiger ist.

Vorteile

- Beiträge steuerlich absetzbar

- Niedrigerer Beihilfe-Beitrag im Ruhestand

- Beiträge können bei vorzeitigem Ausscheiden aus dem Polizeidienst für eine Kranken-Zusatzversicherung verwendet werden

Nachteile

- Die Geldanlage ist schlecht bis gar nicht verzinst wird,

- Die Beiträge können ausschließlich für den gewählten Tarif verwendet werden (nur bei ausscheiden aus dem Polizeidienst können die Beiträge mit einer ähnlichen Zusatzabsicherung verrechnet werden),

- Die eingezahlten Beiträge verfallen, wenn man einen anderen Tarif nutzt, man verstirbt, oder man die Krankenversicherung wechselt (gilt übrigens auch, wenn der Tarif durch die Versicherung gekündigt wird (z. B. wegen Nichtzahlung der Beiträge)),

- Keinen Einfluss auf die Höhe des Zahlbeitrags.

Fazit

Für Polizeianwärter ist, aufgrund des geringeren Einkommens, der Unklarheit, ob man bei der Polizei bleibt, oder man evtl. sogar noch bei der Polizei entlassen wird (z. B. wegen Dienstunfähigkeit), in der Regel eine Kleine Anwartschaft völlig ausreichend. Selbst für Polizeibeamte auf Probe besteht noch die Unklarheit, ob man bei der Polizei bleibt, oder evtl. sogar noch entlassen wird (innerhalb der ersten 5 Jahre nach Dienstbeginn wird man bei Polizeidienstuntauglichkeit aus dem Polizeidienst entlassen).

Ab dem Zeitpunkt, wenn man Beamter auf Lebenszeit wird und man (Erfüllung der 5-jährigen Wartezeit vorausgesetzt) nicht mehr wegen Dienstunfähigkeit aus dem Polizeidienst entlassen wird, kann der Abschluss bzw. die Erweiterung der Kleinen auf die Große Anwartschaft Sinn machen. Allerdings ist diese sehr unflexibel und sehr unrentabel, kann nur für den bereits jetzt gewählten Tarif verwendet werden und man hat auf die Beiträge bzw. die eingezahlten Beiträge keinerlei Einfluss. Und bei Tod, Nichtinanspruchnahme, Ausscheiden aus dem Polizeidienst sind die geleisteten Beiträge weg.

Alternativen

Abgesehen von dem einfachen Zurücklegen von Geld entweder Zuhause (unter dem Kopfkissen) oder auch auf dem Girokonto zeige ich Ihnen im Bereich Finanzen mehrere Möglichkeiten auf, wie Sie Ihr Geld effektiver für die Beiträge im Ruhestand ansparen.

Gerne unterstütze ich Sie bei der Frage, ob eine Große Anwartschaft für Sie sinnvoll ist.

Diese Entscheidung können nur Sie für sich treffen. Ich zeige Ihnen hier auf, wie die Große Anwartschaft funktioniert und was sie ca. kostet. Alternative und effektivere Möglichkeitenm sein Geld zu nutzen zeige ich Ihnen im Bereich Finanzen unter Finanzplanung.

In dem Beispiel wurde mit 20 Jahren eine Pflegepflichtversicherung und eine Kleine Anwartschaft abgeschlossen. Die Pflegepflicht lassen wir jetzt bei der Betrachtung außen vor. Für das Beispiel habe ich Ihnen bei drei Gesellschaften mal die aktuellen Beiträge berechnet. Dabei gehe ich von einem Beihilfesatz von 70 % im Ruhestand aus.

Gesellschaft 1

Gesellschaft 1

Kleine Anwartschaft kostet ca. 4 € mtl., ab dem Wechsel in eine Große Anwartschaft kostet diese 86 € mtl.. Dafür kostet der Beihilfetarif mit 60 Jahren dann ca. 175 € mtl., statt eigentlich 265 €.

Gesellschaft 2

Kleine Anwartschaft kostet 1 € mtl., ab dem Wechsel in eine Große Anwartschaft kostet diese 69 € mtl.. Dafür kostet der Beihilfetarif mit 60 Jahren dann ca. 313 € mtl., statt eigentlich 450 €.

Gesellschaft 3

Kleine Anwartschaft kostet 1 € mtl., ab dem Wechsel in eine Große Anwartschaft kostet diese 47 € mtl.. Dafür kostet der Beihilfetarif mit 60 Jahren dann ca. 228 € mtl., statt eigentlich 300 €.

Zusammenfassung

Man zahlt in dem Beispiel für den Zeitraum von 30 Jahren mtl. zwischen 46 und 82 € mtl. mehr, um nachher eine mtl. Ersparnis von 72 bis 132 € zu haben.

Jetzt mal ganz einfach gerechnet…

Bei 46 € mtl. hat man nach 30 Jahren einen Betrag von 16.560 € eingezahlt. Wenn man dann davon jeden Monat 72 € wieder wegnimmt, dann wäre das Geld nach 230 Monaten verbraucht. Bei 82 € mtl. hätte man nach 30 Jahren 29.520 € eingezahlt und wenn man hier dann mtl. 132 € entnimmt, dann wäre das Geld nach 223 Monaten verbraucht. Würde man das Geld also nicht in die Große Anwartschaft einzahlen, sondern einfach nur Zuhause unters Kopfkissen legen, dann könnten Sie von dem Geld OHNE ZINSEN nachher im Ruhestand den selben „Vorteil“ für ca. 19 Jahre erzielen.

Sie müssten also, wenn Sie 30 Jahre lang für die Große Anwartschaft einzahlen, mindestens 19 Jahre im Ruhestand überleben, nur um das eingezahlte Geld wieder herauszubekommen! Sterben Sie früher, vielleicht sogar vor Erreichen des Ruhestands ist das eingezahlte Geld weg!

Gerne zeige ich Ihnen bessere Alternativen und Möglichkeiten für Sie, Ihr Geld und Ihre Ruhestandsplanung!

Die hier aufgeführten Alternativen entsprechen auch den Empfehlungen für die Altersvorsorge aus dem Bereich Finanzplanung.

MEINE EMPFEHLUNG: langfristige (ab 10 Jahre) Wünsche und Ziele und Altersvorsorge

ab 50 €monatlich

- + Jederzeit verfügbar

- + keine festen Laufzeiten

- + Beitragshöhe kann jederzeit angepasst werden

- + Niedrige Kosten

Rentenversicherung*

ab 30 €monatlich

- + Faire Kostenstruktur*

- + Beitragshöhe kann jederzeit angepasst werden

- + Guthaben kann entnommen werden

- + Sonderzahlungen möglich

- + Vererbbarkeit

Rentenversicherung mit Bonuszahlungen

ab 30 €monatlich

- + Beitragshöhe kann jederzeit angepasst werden

- + Guthaben kann entnommen werden

- + Bonuszahlungen für Online-Shopping

- + Sonderzahlungen möglich

- + Vererbbarkeit

Basis- bzw. Rürup-Rente*

ab 30 €monatlich

- + Faire Kostenstruktur*

- + Auszahlung mit Eintritt in Ruhestand

- + Beitragshöhe frei wählbar

- + Sonderzahlungen möglich

- + Einzahlungen steuerlich absetzbar

- - Vertrag ist nicht kündbar

- - Keine Teilauszahlungen möglich

- - Auszahlung NUR als Rente

- - eingeschränkte Vererbbarkeit

Meine Empfehlung: Wählen Sie mindestens zwei der Alternativmöglichkeiten mit dem jeweiligen Mindestbeitrag als Alternative zu einer Großen Anwartschaft aus.

Sie können sich auch gerne für alle vier Varianten von mir zuerst ein kostenloses Angebot senden lassen und sich dann die beiden Möglichkeiten heraussuchen, welche Ihnen am meisten zusagen.

Sie können hier einfach die Anträge herunterladen, ausfüllen und an mich zurücksenden.

Gerne sende ich Ihnen aber auch vorgefertigte Antragsunterlagen per Post. Geben Sie mir einfach kurz Bescheid und schon sind die Unterlagen auf dem Weg zu Ihnen.

Ausfüllhinweis: Alle hier hinterlegten Anträge sind bereits vorausgefüllt. Sie brauchen nur die grün markierten Bereiche auszufüllen und können die ausgefüllten Antragsunterlagen auch über den Button „Antragsunterlagen per Upload/Foto absenden“ an mich zurücksenden.

- Per Post: Polizei-Versicherungsmakler, Schützenweg 33, 27283 Verden

- Per E-Mail: Antrag@Polizei-Versicherungsmakler.de

- Per WhatsApp: an 0151 18854686

- Per Fax: 04231 9368961

Antragsunterlagen für Pflegepflichtversicherung und/oder Kleine Anwartschaft

Bayerische Beamtenkrankenkasse (BBKK)

1 €monatlich

- Kleine Anwartschaft

- OHNE Gesundheitsfragen

DBV

1 €monatlich

- Kleine Anwartschaft

- Vereinfachte Gesundheitsfragen

Signal für GdP-Mitglieder

0 € für Ausbildungsdauermonatlich

- Kleine Anwartschaft

- Vereinfachte Gesundheitsfragen

Signal

ab 1,19 €monatlich

- Kleine Anwartschaft

Sie können hier einfach die Anträge herunterladen, ausfüllen und an mich zurücksenden.

Gerne sende ich Ihnen aber auch vorgefertigte Antragsunterlagen per Post. Geben Sie mir einfach kurz Bescheid und schon sind die Unterlagen auf dem Weg zu Ihnen.

Ausfüllhinweis: Alle hier hinterlegten Anträge sind bereits vorausgefüllt. Sie brauchen nur die grün markierten Bereiche auszufüllen und können die ausgefüllten Antragsunterlagen auch über den Button „Antragsunterlagen per Upload/Foto absenden“ an mich zurücksenden.

- Per Post: Polizei-Versicherungsmakler, Schützenweg 33, 27283 Verden

- Per E-Mail: Antrag@Polizei-Versicherungsmakler.de

- Per WhatsApp: an 0151 18854686

- Per Fax: 04231 9368961

Antragsunterlagen für Pflegepflichtversicherung und/oder Kleine Anwartschaft

Bayerische Beamtenkrankenkasse (BBKK)

1 €monatlich

- Kleine Anwartschaft

DBV

1 €monatlich

- Kleine Anwartschaft

Signal

ab 1,19 €monatlich

- Kleine Anwartschaft

Jetzt kostenloses Angebot für eine Anwartschaft für Polizisten anfordern.

„Als ehemaliger Polizeibeamter und langjähriger Versicherungsmakler weiß ich genau, worauf bei einer Anwartschaft für Polizisten zu achten ist und welche Versicherungen Polizisten tatsächlich benötigen.“

Werner Offermann

Werner Offermann